資金調達

【融資成功率UP】資金調達に強い税理士の選び方!成功報酬の相場や「認定支援機関」の重要性を解説

税理士選びの完全ガイド(78ページ)を無料配布中

ダウンロード無料

この記事の要約:資金調達に強い税理士とは

- 融資成功率は、税理士が作成する「事業計画書」の説得力で大きく変わる

- 必ず「経営革新等支援機関(認定支援機関)」の認定を受けている事務所を選ぶ

- 報酬相場は「融資額の3%〜5%」(完全成功報酬型が多い)

- 銀行面談への「同席(同行)」をしてくれるかどうかが、良い税理士の分かれ目

会社を成長させるガソリンとなる「資金調達(銀行融資)」。実は、社長がひとりで銀行に行くよりも、税理士のサポートを受けた方が融資の成功率は格段に上がります。

しかし、すべての税理士が融資に詳しいわけではありません。「税金の計算は完璧だけど、銀行との交渉は苦手」という税理士も多いのです。

この記事では、あなたの会社にお金を引っ張ってこれる「資金調達に強い税理士」の見極め方を解説します。

しかし、すべての税理士が融資に詳しいわけではありません。「税金の計算は完璧だけど、銀行との交渉は苦手」という税理士も多いのです。

この記事では、あなたの会社にお金を引っ張ってこれる「資金調達に強い税理士」の見極め方を解説します。

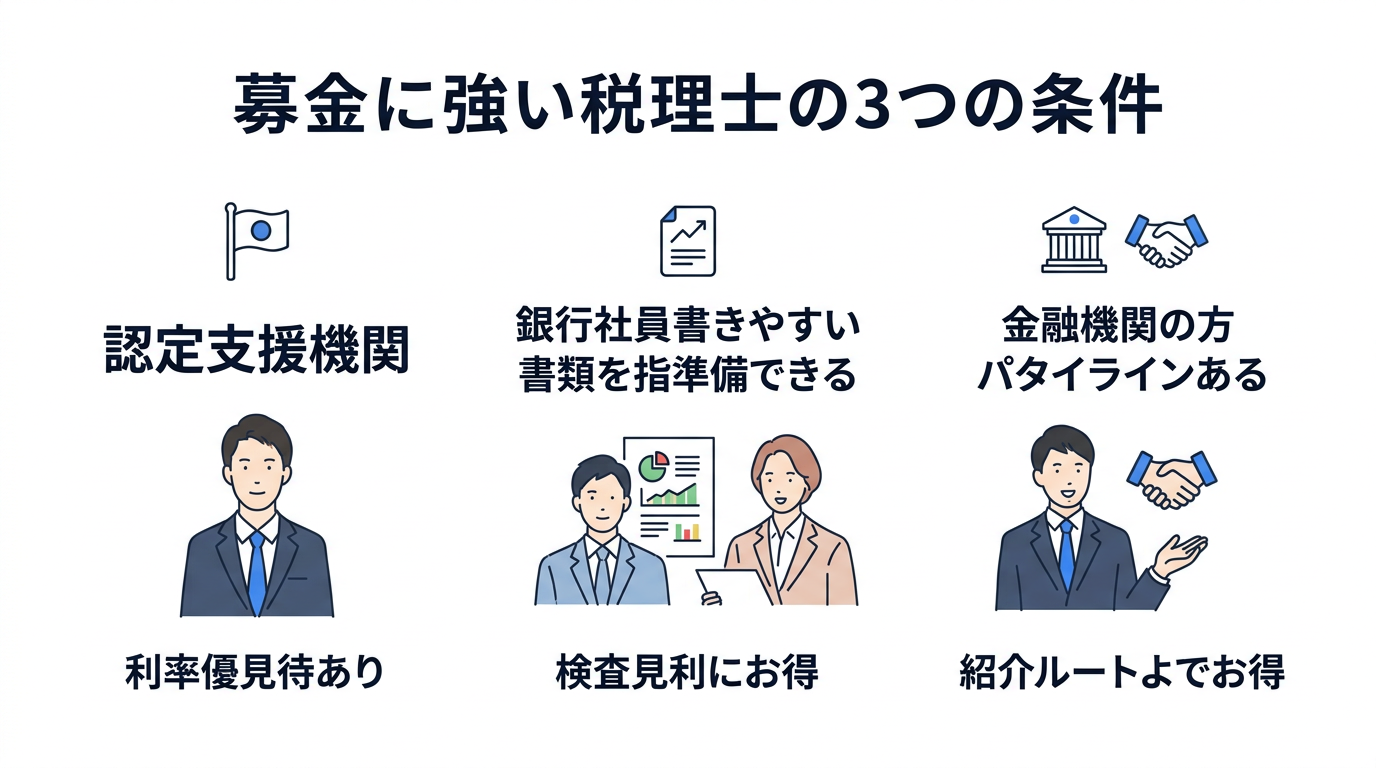

「資金調達に強い」と言える3つの条件

HPに「融資サポート」と書いてあっても、実力が伴っているとは限りません。以下の3点を満たしているか確認しましょう。

1. 「認定支援機関」であること(必須)

正式名称は「経営革新等支援機関」。国が「この事務所は中小企業の財務サポートができますよ」と認定した公的な称号です。

これを持っている税理士経由で申し込むと、「中小企業経営力強化資金」という制度が使え、金利が安くなったり、保証協会の保証料がゼロになったりする絶大なメリットがあります。

これを持っている税理士経由で申し込むと、「中小企業経営力強化資金」という制度が使え、金利が安くなったり、保証協会の保証料がゼロになったりする絶大なメリットがあります。

2. 銀行員が「稟議書」を書きやすい資料を作れる

銀行の担当者は、上司を説得するための「稟議書(りんぎしょ)」を書く必要があります。

資金調達に強い税理士は、銀行員が欲しがるポイント(返済根拠、資金使途の妥当性など)を網羅した完璧な事業計画書を作成し、「銀行員の手間を省く」ことで審査を有利に進めます。

資金調達に強い税理士は、銀行員が欲しがるポイント(返済根拠、資金使途の妥当性など)を網羅した完璧な事業計画書を作成し、「銀行員の手間を省く」ことで審査を有利に進めます。

3. 金融機関とのパイプ(紹介ルート)がある

「一見さん」として窓口に行くのと、税理士から「支店長や融資担当者」を直接紹介してもらうのとでは、対応スピードが全く違います。地元の信用金庫や日本政策金融公庫と太いパイプを持っている税理士は最強の味方です。

資金調達サポートの費用相場(成功報酬)

融資サポートは、顧問料とは別にスポット料金がかかるのが一般的です。体系は大きく分けて2パターンあります。

税理士選びの完全ガイド(78ページ)を無料配布中

ダウンロード無料

| 報酬体系 | 相場観 | 特徴 |

|---|---|---|

| 完全成功報酬型 | 融資実行額の 3% 〜 5% | 着手金0円。融資が降りなかった場合は1円も払わなくて良いので、リスクがない。最近の主流。 |

| 着手金+成功報酬型 | 着手金3〜5万円 + 成功報酬 2〜3% | 書類作成費として最初にお金がかかるが、成功報酬のパーセンテージはやや低めに設定されることが多い。 |

※例えば1,000万円の融資に成功した場合、30万円〜50万円の手数料を支払いますが、それで手元にキャッシュが残るなら安い投資と言えます。

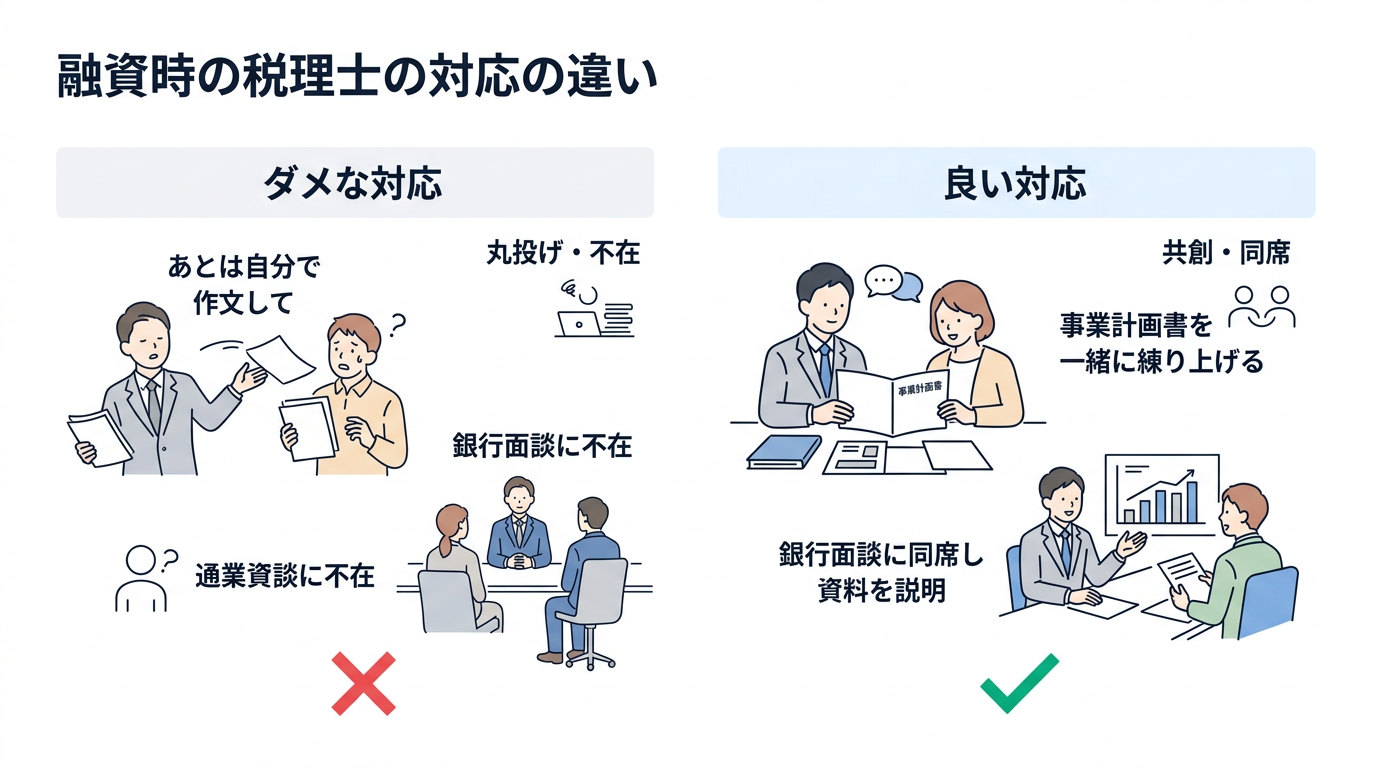

良い税理士 vs ダメな税理士(融資対応編)

融資を依頼した時、以下のような対応の差が出ます。

| 項目 | ダメな税理士(丸投げ) | 良い税理士(二人三脚) |

|---|---|---|

| 資料作成 | 「試算表出したから、あとは自分で作文して」と放置。 | 事業計画書のドラフトを書き、社長と何度も壁打ちして練り上げる。 |

| 銀行面談 | 「私は忙しいので」と同行しない。 | 面談に同席(同行)し、社長が答えに詰まった時に横から助け船を出す。 |

| 赤字の時 | 「赤字だから無理ですね」と断る。 | 「一過性の赤字である理由」を論理的に説明し、V字回復のストーリーを作る。 |

よくある質問(FAQ)

Q. 創業融資(会社設立直後)でも借りられますか?

A. 借りられます。むしろ創業時は「実績がない=過去の赤字もない」ため、事業計画書さえしっかりしていれば借りやすいボーナスタイムです。日本政策金融公庫の「新創業融資制度」などが代表的です。税理士を通すことで、自己資金要件の緩和などを受けられるケースもあります。

Q. 元銀行員の税理士のほうが有利ですか?

A. かなり有利です。彼らは「銀行がどこを見て審査を落とすか」という裏事情(審査マニュアル)を熟知しているため、減点されない書類を作れます。プロフィールを見て「元〇〇銀行」という経歴があれば要チェックです。

あわせて読みたい

融資サポートの具体的な費用を知りたい方は「融資サポートの報酬相場」もご覧ください。

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。