税理士変更

【トラブル回避】税理士変更のベストなタイミングはいつ?切り出し方や解約メールの文面まで徹底解説

税理士変更で失敗しない完全ガイド(78ページ)を無料配布中

ダウンロード無料

この記事の要約:変更のベストタイミング

- 最もスムーズなのは「決算申告が終わった直後」(新しい期が始まるタイミング)

- 「決算の2〜3ヶ月前」に変更するのはリスクが高すぎるので避けるべき

- 今の税理士への解約通知は、契約書の「解約予告期間(通常1〜3ヶ月前)」を確認してから行う

- 理由は「顧問料の見直し」や「親戚の開業」など、相手が引き止めにくいものを選ぶのがコツ

「税理士を変えたい」と思っても、長年の付き合いがあるとなかなか言い出しにくいものです。しかし、合わない税理士と付き合い続けることは、経営にとって大きなマイナスです。

実は、税理士変更は決して珍しいことではありません。年間数多くの経営者が、より良いパートナーを求めて税理士を変更しています。

この記事では、実務的に最も負担が少ない「変更のタイミング」と、円満に別れるための「大人の断り方」を伝授します。

※次の税理士選びで失敗したくない方は、「税理士の選び方完全ガイド」も参考にしてください。

実は、税理士変更は決して珍しいことではありません。年間数多くの経営者が、より良いパートナーを求めて税理士を変更しています。

この記事では、実務的に最も負担が少ない「変更のタイミング」と、円満に別れるための「大人の断り方」を伝授します。

※次の税理士選びで失敗したくない方は、「税理士の選び方完全ガイド」も参考にしてください。

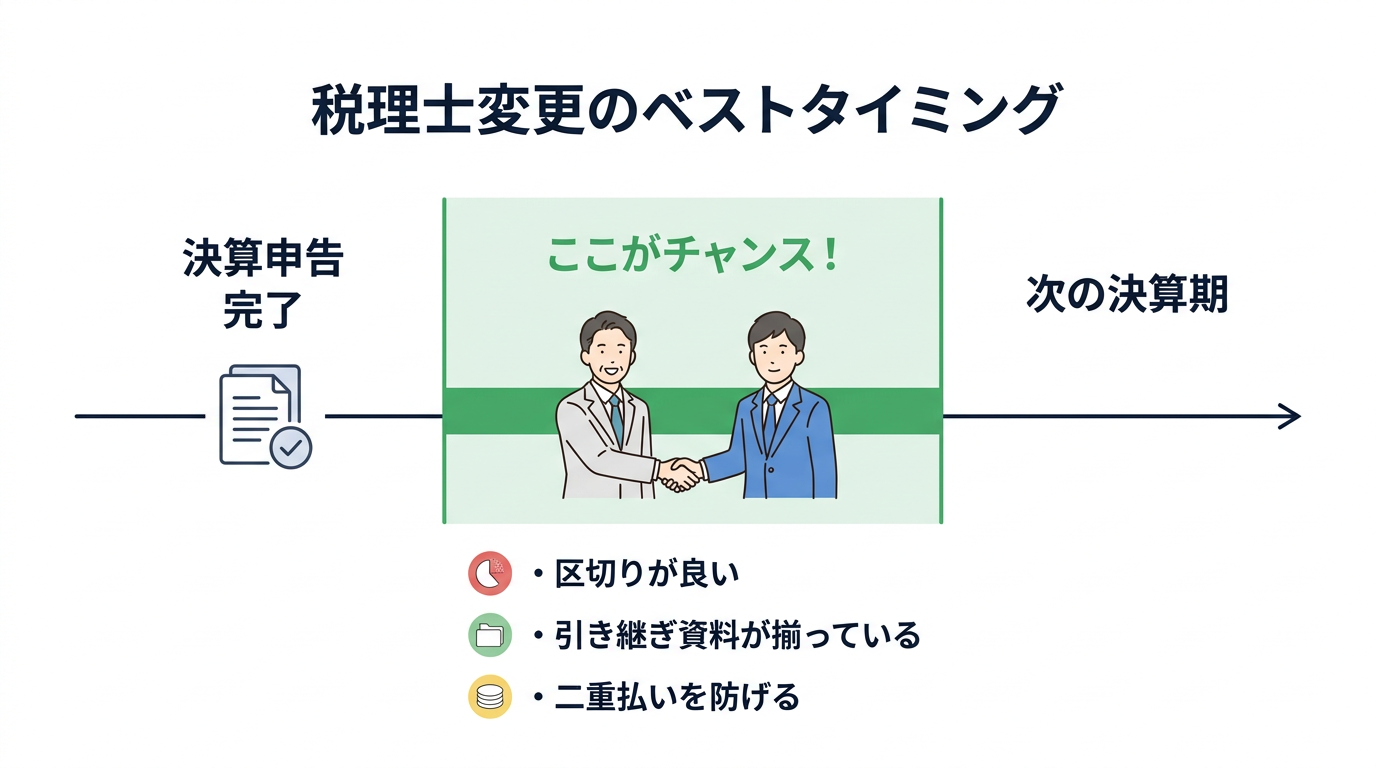

税理士変更のベストタイミングは「決算終了直後」

税理士変更で最も重要なのは、「旧税理士」と「新税理士」の業務の引き継ぎです。この引き継ぎが最もスムーズにいくのが、一つの区切りである「決算申告が終わった直後」です。

なぜ決算後が良いのか?

区切りが良い: 前の期の責任は旧税理士、新しい期の責任は新税理士、と責任の所在が明確になります。

引き継ぎ資料が揃っている: 決算書や総勘定元帳など、確定申告で作成したばかりの最新データがあるため、新しい税理士も状況を把握しやすいです。

二重払いを防げる: 期の途中で変えると、旧税理士への解約料と新税理士への顧問料が重複する期間が発生しがちです。

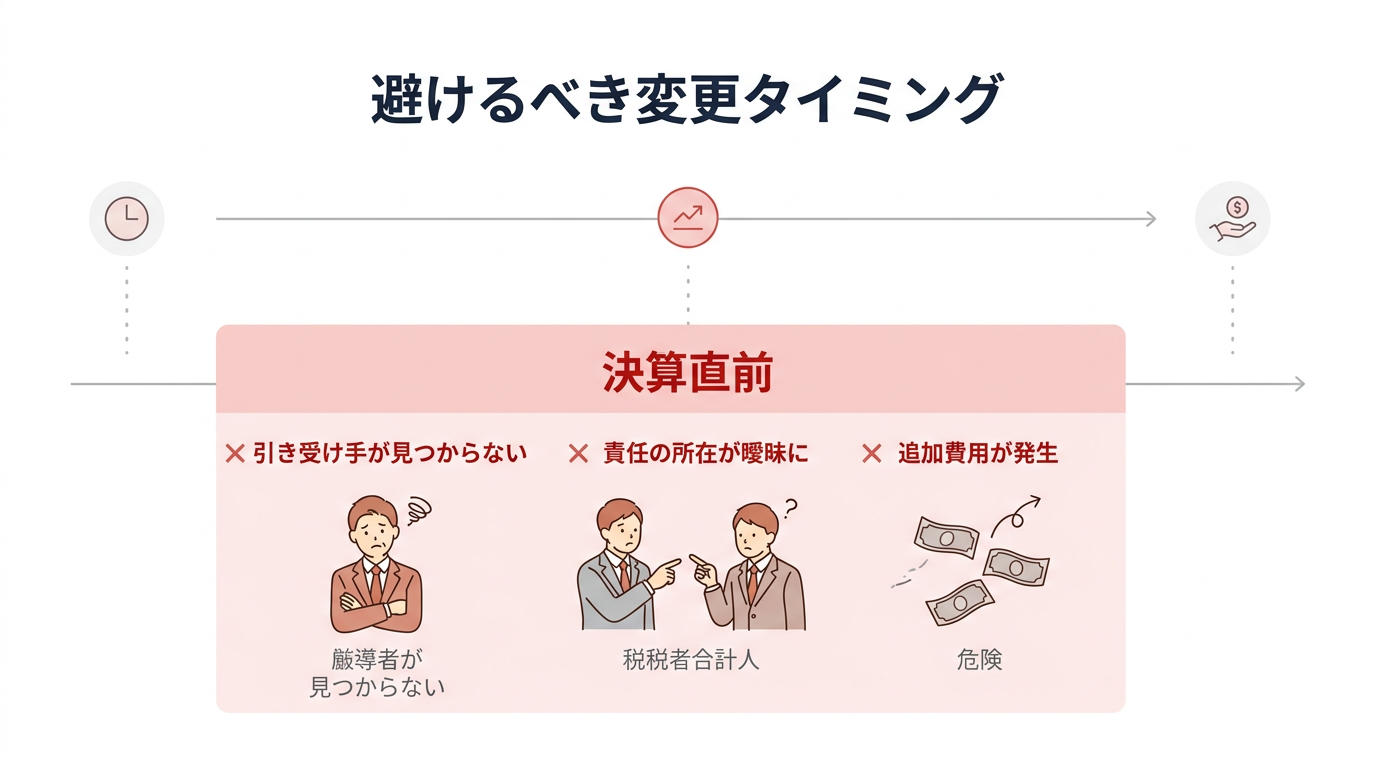

避けるべきタイミング:決算直前(1〜3月など)

逆に、絶対に避けるべきなのが決算の直前です。例えば、3月決算の会社が2月に税理士を変えようとすると、以下のようなトラブルが起きます。

| リスク | 具体的なトラブル内容 |

|---|---|

| 引き受け手が見つからない | 繁忙期(確定申告時期)に、イチから他社の数字を見るのは負担が大きいため、新しい税理士に断られる可能性が高いです。 |

| 責任の所在が曖昧になる | もし申告ミスがあった場合、「前の税理士の処理が悪かった」「いや、引き継いだ新しい税理士のせいだ」と責任の押し付け合いになります。 |

| 追加費用がかかる | 短期間で急いで決算を組むため、通常の決算料に加えて「特急料金」を請求されるケースがあります。 |

【コピペOK】円満解約のための通知メール・トーク例

今の税理士に解約を伝えるのは気が重いものです。しかし、曖昧な理由だと引き止めにあったり、感情的なトラブルになったりします。

ポイントは「先生の能力不足ではなく、自社の事情である」と伝えることです。

ポイントは「先生の能力不足ではなく、自社の事情である」と伝えることです。

ケース1:顧問料を安くしたい場合(本音:高い)

税理士変更で失敗しない完全ガイド(78ページ)を無料配布中

ダウンロード無料

「先生の顧問料が高い」とストレートに言うと、「じゃあ値下げしますよ」と引き止められる可能性があります。あくまで「会社の方針」として伝えましょう。

【トーク例】

「今期から全社的な経費削減の方針が決まり、固定費を抜本的に見直すことになりました。苦渋の決断ですが、予算内で対応いただける格安のオンライン専門の会計事務所へ切り替えることになりました。長年お世話になった先生には申し訳ないのですが…」

【トーク例】

「今期から全社的な経費削減の方針が決まり、固定費を抜本的に見直すことになりました。苦渋の決断ですが、予算内で対応いただける格安のオンライン専門の会計事務所へ切り替えることになりました。長年お世話になった先生には申し訳ないのですが…」

ケース2:対応が悪い・遅い場合(本音:不満)

不満をぶつけると喧嘩別れになり、最後の引き継ぎ書類をなかなかもらえない等の嫌がらせを受けるリスクがあります。「知り合いの縁」などを理由にするのが無難です。

【メール文面例】

「お世話になっております。突然のご連絡で恐縮ですが、この度、親族が税理士として独立することになり(または親戚の紹介で)、付き合いの関係上、どうしてもそちらに顧問をお願いしなければならなくなりました。

つきましては、契約書の規定に従い、〇月末をもって顧問契約を終了させていただきたく存じます。これまでご指導いただき感謝しております。」

【メール文面例】

「お世話になっております。突然のご連絡で恐縮ですが、この度、親族が税理士として独立することになり(または親戚の紹介で)、付き合いの関係上、どうしてもそちらに顧問をお願いしなければならなくなりました。

つきましては、契約書の規定に従い、〇月末をもって顧問契約を終了させていただきたく存じます。これまでご指導いただき感謝しております。」

よくある質問(FAQ)

Q. 契約期間の途中ですが、解約できますか?

A. 基本的には可能です。ただし、契約書に「解約は3ヶ月前までに申し出る」といった条項が入っていることが多いです。その場合、今すぐ解約しても3ヶ月分の顧問料を支払う必要があるかもしれません。まずは契約書を確認しましょう。

Q. 過去の決算書などのデータは返してもらえますか?

A. はい、当然の権利として返還を求めることができます。特に「総勘定元帳(そうかんじょうもとちょう)」と「決算申告書」の控えは次の税理士に渡す必須資料です。万が一「渡さない」と言われたら、税理士法違反の可能性もあるため強く主張して大丈夫です。

Q. 新しい税理士が見つかる前に解約してもいいですか?

A. それはおすすめしません。「税理士空白期間」に税務調査が来たり、融資の必要が出たりすると対応できません。必ず「新しい税理士の目星がついた(あるいは内定した)」段階で、今の税理士に解約を伝えましょう。

あわせて読みたい

新しい税理士の費用相場を事前に把握したい方は「税理士の費用・顧問料の相場」をご覧ください。また、次の税理士選びで失敗しないためには「税理士の選び方完全ガイド」も参考になります。

「良い税理士が見つからない...」

そんな悩みは、プロに相談して解決しましょう。 専任のコンシェルジュが、あなたにぴったりの税理士を最短即日でご紹介します。

※無茶な売り込みは一切いたしません

関連記事

※本記事の内容は、執筆時点での一般的な情報に基づき作成されています。税理士資格を持たないライターが執筆しており、最新の税法や個別の事情に対応していない可能性があります。正確な情報や判断については、必ず税理士等の専門家にご相談ください。